글=최동규 한국지식경제진흥원 대전·충청지사 대표

이번에는 안심전환대출의 요건에 대해서 알아보겠습니다.

안심전환대출 신청방법입니다.

첫째, 한국주택금융공사 또는 대출은행의 홈페이지나 전화번호를 통해 문의합니다.

둘째, 기존 대출을 받았던 은행 영업점 방문 후 상담 신청합니다.

셋째, 고정금리, 분할상환 안심전환대출을 이용합니다.

몇 가지 주의해야 할 사항들을 살펴보면 다음과 같습니다.

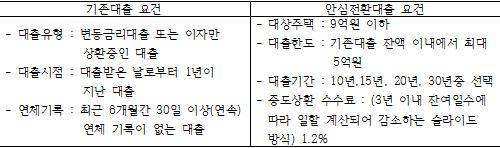

첫째, 기존대출이 보금자리론, 디딤돌대출, 적격대출일 경우 안심전환대출이 불가합니다. 또한 신규 대출은 불가하며 기존 대출만 전환이 가능합니다.

둘째, 원금과 이자를 동시에 상환해야 하기 때문에 원리금의 상환이 부담되는 분들에게는 상당 부분 자금의 압박을 받을 수가 있다는 점입니다.

셋째, 기존 주택담보대출을 안심전환대출로 갈아타기 위해서는 대출전환과정에서 LTV(주택담보인정비율)가 재산정돼 일부 대출금을 상환해야 하는 경우도 있을 수 있습니다. 예를들면 몇 년새 집값이 25%가량 하락했다면 대출을 최대한 받아도 과거 대출금에 미달해서 차액분을 상환해야 하는 경우도 있기 때문에 꼼꼼히 따져봐야 합니다. 다음과 같은 사례도 있을 수 있습니다. 회사를 퇴직한 경우는 최초 주택담보대출을 받을 때와 DTI(총부채상환비율) 기준이 다르기 때문에 반드시 해당 은행에 문의해야 합니다.

넷째, 은퇴 등으로 소득증빙이 어려운 경우 DTI 제한으로 대출전환이 안 되는 경우도 있습니다. 은행은 이 같은 문제를 해결하기 위해 현재 카드사용액 등을 이용한 추정소득을 계산해 대출을 실시하기도 합니다.

신한은행의 경우 연간 신용·체크카드 사용액 1000만원을 소득 2600만원 수준으로 환산해서 카드사용액이 1000만원인 경우 10년 만기의 경우 1억6000만원, 30년 만기의 경우 3억8000만원까지 대출이 가능하다고 합니다.

그 외에도 앞에서 언급했던 것처럼 보금자리론, 디딤돌대출과 같이 비교적 저렴한 대출이자를 활용할 수 있는 대출상품들이 있기 때문에 신규 주택 구입자들은 꼼꼼하게 살펴볼 필요가 있습니다.

재테크는 돈을 모으고 투자를 통해서 원하는 목적자금을 만드는 방법입니다. 이중에 우리가 부득이하게 부채를 가질 수밖에 없는 경우가 종종 있습니다. 이럴 때 최소한의 금융비용인 이자부담을 줄임으로써 보다 더 효과적인 재테크에 근접할 수 있는 방법들에 대해서도 연구해 보고 비용을 줄이는 방법이 가장 현명한 방법 중 하나라고 이야기 할 수 있겠습니다.

3월 24일 출시된 안심전환대출이 뜨거운 이슈가 되고 있습니다. 정부는 최초 20조원을 예상했으나 2일만에 9조원이 지급되었다고 합니다.

혹시 내가 가지고 있는 기존대출이 해당 되는지 여부를 꼼꼼히 따져보고 또한 전환시 원리금상환 능력이 가능한지를 살펴 이용해보는 것도 좋은 재테크의 수단이 될 것으로 여겨집니다. 작은 것 하나라도 놓치지 않는 현명한 선택이 되시길 바랍니다.

댓글 정렬